【産業用ロボット】主要メーカーの市場シェアはどれぐらい?市場規模などわかりやすく解説

製造業を中心に、産業用ロボットの導入が急速に進んでいます。

少子高齢化による人手不足、品質要求の高度化、そして生産性の向上といった複合的な課題に対応する手段として、産業用ロボットは今や欠かせない存在です。

こうした背景のもと、産業用ロボット市場は世界規模で拡大を続けており、主要メーカーの競争も年々激化しています。特に日本企業は、技術力と信頼性を武器にグローバル市場で存在感を放っています。

本記事では、「産業用ロボットのシェア」というテーマに注目し、世界および日本国内における主要メーカーの市場シェアをわかりやすく解説。

加えて、今後の市場動向や導入によるメリットなど、役立つ知見を網羅的にお届けします。

コンテンツ

産業用ロボットとは?

産業用ロボットとは、主に工場などの製造現場で、人間の代わりに作業を行う自動化機械のことを指します。

自動車や電子機器の組立、溶接、塗装、搬送など、多岐にわたる作業を高精度かつ高速にこなすことが可能なため、生産性の向上や人手不足の解消、品質の均一化など、多くのメリットがもたらされています。

産業用ロボットは、工場の自動化や業務効率化を推進するうえで、今や欠かせない存在となっています。

近年ではAIやセンサー技術の進化により、より柔軟で人と協働できるロボットも増え、導入のハードルも下がってきています。

産業用ロボットの種類

産業用ロボットは用途や構造によって複数の種類に分類されます。

それぞれの特徴を把握することで、導入時の選定に役立てることができます。以下に代表的な種類をまとめました。

| 種類 | 特徴 | 主な用途 |

| 垂直多関節ロボット | 人の腕に近い構造。可動範囲が広く、柔軟な動作が可能 | 溶接、塗装、組立、検査 |

| 水平多関節ロボット | 水平面での高速動作に強い。 | 組立、部品の挿入、ピック&プレース |

| 直交ロボット | シンプルな構造。 直線的な動作に特化 | 搬送、位置決め、パレタイジング |

| パラレルリンクロボット | 高速・高精度な小型動作が得意 | 食品・医薬品のピッキング、軽作業 |

産業用ロボットの統計情報

世界主要メーカーのシェア

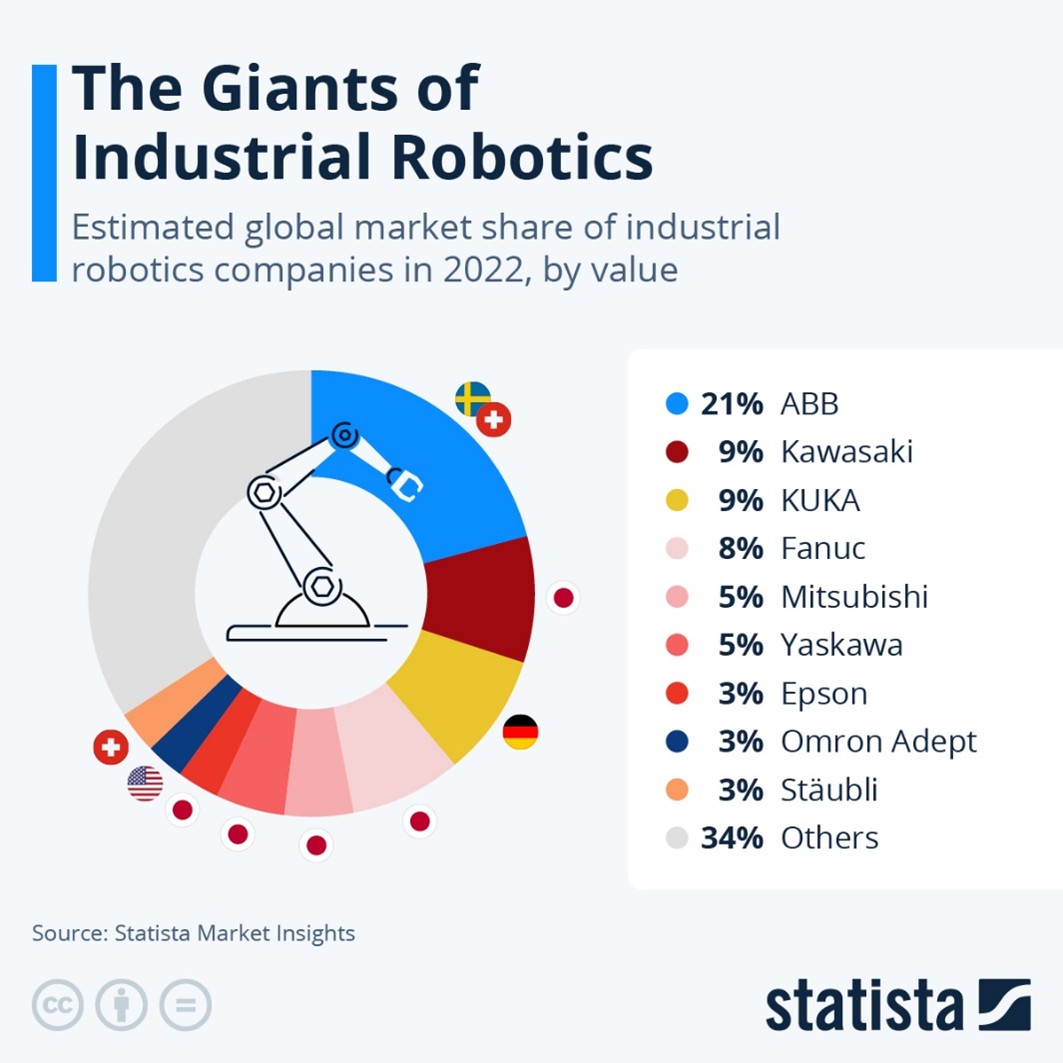

画像引用元:The Giants of Industrial Robotics | statista

近年、製造業の自動化ニーズが高まる中、産業用ロボット市場も急成長を続けています。

Statista Market Insightsの調査によれば、2022年時点の世界市場における主要メーカーのシェアは、以下の通りです。

| 企業名 | 国名 | 市場シェア |

| ABB | スイス・スウェーデン | 21% |

| KUKA | ドイツ | 9% |

| 川崎重工 | 日本 | 9% |

| ファナック | 日本 | 8% |

| 三菱電機 | 日本 | 5% |

| 安川電機 | 日本 | 5% |

グローバル市場では、ABBが21%と大きなシェアを占めており、世界中での展開と幅広い製品が強みです。

一方、日本企業も強い存在感を示しており、川崎重工やファナック、三菱電機、安川電機などが上位にランクインしています。

これらの日本企業は、長年の技術開発と現場ニーズに応じた柔軟な対応で世界市場をリードし続けています。

参照元:The Giants of Industrial Robotics | Statista

産業用ロボットの市場規模

Fortune Business Insightsによると、世界の産業用ロボット市場は、2024年に1,989億ドル、2032年には5,555億ドルに達すると予測されており、年平均成長率(CAGR)は14.2%と非常に高い成長が見込まれています。

急成長の背景には、以下のような要因があります。

・自動化・スマートファクトリーの拡大

・AIや視覚技術の進化

・物流・自動車・電子産業での需要増

特にアジア太平洋地域が世界市場の約49%を占めており、中国・日本・インドを中心に導入が加速。

小型ロボットは電子機器や医薬品の組立・検査に活用され、大型ロボットは自動車や重工業での搬送・溶接作業に需要が集中しています。

今後も産業構造の変化と技術進化により、さらなる市場拡大が期待されます。

参照元:産業用ロボット市場規模、シェア&成長レポート[2032] | Fortune Business Insights

世界の産業用ロボットの動向

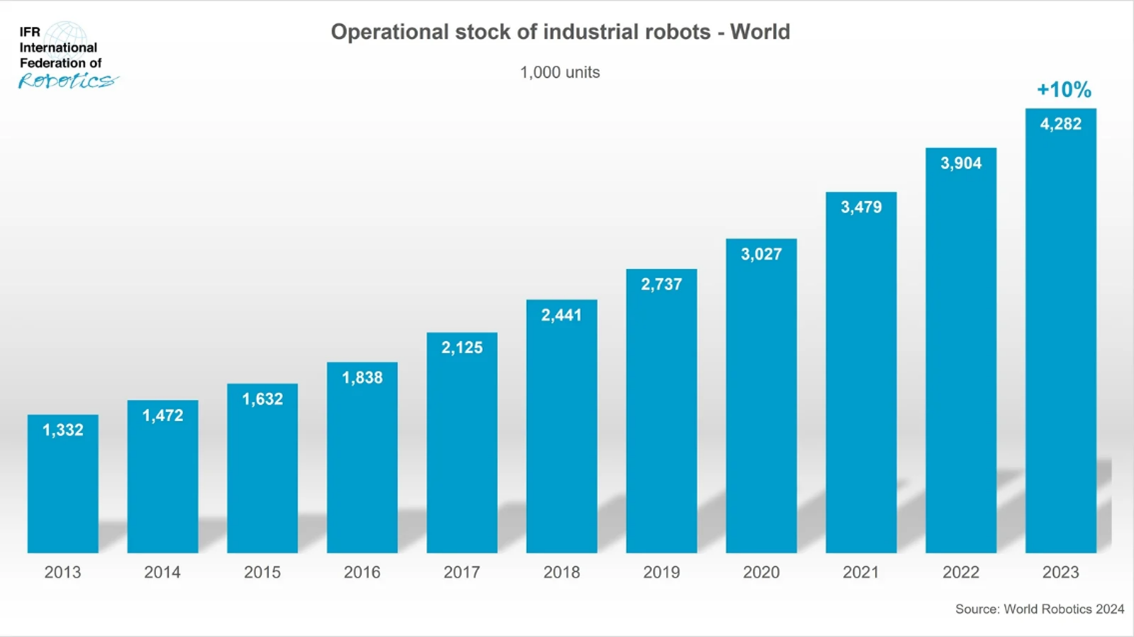

国際ロボット連盟(IFR)が発表した「World Robotics 2024」によると、2023年の世界における産業用ロボットの稼働台数は4,281,585台と過去最高を更新し、前年比で10%増加しました。

年間の新規設置台数も54万1,302台に達し、3年連続で50万台を超える規模となっています。

地域別では、全新規設置台数のうち70%がアジア、17%がヨーロッパ、10%がアメリカ地域に集中しています。

中でも中国が51%と圧倒的なシェアを誇り、2位が日本(約4.6万台)、3位が米国となりました。また、インドでは前年比59%増という大幅な成長が見られ、今後の新興市場として注目されています。

全体として、世界の製造業における自動化ニーズの高まりを背景に、ロボット市場は中長期的に拡大が続くと予測されています。

参照元:Record of 4 Million Robots in Factories Worldwide | IRF

画像引用元:Record of 4 Million Robots in Factories Worldwide | IRF

産業用ロボットが製造業にもたらすメリット

生産性の向上

産業用ロボットは、人間の手では難しい連続作業や精密な動作を高速かつ正確に実行できるため、製造現場の生産性を大幅に高めます。

例えば、夜間の長時間稼働にも対応できるため、労働時間を最大限に活用できます。その結果、ライン停止のリスクが軽減され、生産計画や在庫管理もより規則的に運用できるようになります。

生産ライン全体の効率化が図られ、結果的に製造コストの削減にもつながります。

人材不足の解消

少子高齢化が進行する日本では、製造業における労働力不足が深刻な課題となっています。

産業用ロボットは、人手を介さずに一部の定型作業を自動化することで、この課題の解決に貢献します。

繰り返し作業を任せることで、従業員はより創造的・付加価値の高い業務に集中できる環境を整えることが可能です。

これにより、限られた人材資源の最適配置と組織全体の業務効率化が実現できます。

品質の均一化

人手による作業は、作業者の熟練度や体調、集中力によって品質にばらつきが生じやすい一方、産業用ロボットはプログラムされた通りに動作を繰り返すことで、いつでも同じ精度で作業を行えます。

例えば溶接では一定のトーチ角度・速度・距離を維持し、塗装では均一な塗布膜厚を実現します。

さらに、AI搭載の画像処理システムと組み合わせれば、小さな欠陥や異物混入を自動で検出でき、ヒューマンエラーを大幅に削減。結果として、不良率の低下につながり、品質保証体制が強化されます。

まとめ

産業用ロボットの世界および日本国内における市場シェアや主要メーカーの動向、導入メリットを解説しました。

世界市場ではABBが最大シェアを占め、日本企業も高い技術力で健闘しています。また、国際ロボット連盟(IFR)の報告からも、アジアを中心にロボット導入が急速に進んでいることがわかりました。

国内では少子高齢化に伴う労働力不足や品質向上の要求が高まり、産業用ロボットの導入が今後さらに進むと予測されます。

自動化・効率化による競争力の強化を目指す企業にとって、戦略的なロボット導入が今後ますます重要になるでしょう。

製造業のDXはあおい技研

株式会社あおい技研は、製造業に特化した業務改善コンサルティングを提供し、製造現場のDX推進をサポートします。80以上の製造現場での診断や改善の経験を活かし、お客様に合ったDX戦略を提案します。

データ分析、業務効率化システムの開発、現場のデジタル化などを通じて、お客様の業務改善と生産性向上を支援します。

製造業のDXについては、あおい技研にご相談ください。

関連記事

-

業務効率化ツールを選ぶときのポイント5つ!エクセルで自作するのはあり?

2023年3月20日

-

仕事の効率化をするときにやってはいけないこと4つ|大切な考え方

2023年3月20日

-

製造業で検査を効率化する方法4つ!目視検査の見逃し対策法も併せて紹介

2024年8月15日

-

製造業DXが進まない理由3つ|進めるときのポイント

2024年6月13日

-

工場を効率化する事例10個【製造業の小さな改善アイデア】

2022年4月28日

-

工場の見える化、どこから手をつけるべき?流れ・失敗ポイントを解説

2026年2月26日

-

ERPとは?解決できる課題と選び方をわかりやすく解説

2025年2月27日

-

コスト削減の事例10選!製造業でのネタ出しにもおすすめ

2023年6月30日

-

業務改善の手法6つ【経費削減との違いもご解説】

2022年3月8日

カテゴリー

- IT化

- QCD

- QCサークル

- コスト削減

- コンサルタント

- スマートファクトリー

- ボトルネック工程

- 中小企業

- 労働生産性

- 合理化

- 品質担保

- 品質管理

- 在庫管理

- 工場IoT

- 工場効率化

- 工程管理

- 工程管理システム

- 投入資源

- 業務効率

- 業務改善

- 生産ライン

- 生産性向上

- 生産管理

- 生産管理システム

- 経費削減

- 製造業

- 製造業 DX

- 製造業IoT

- 見える化

- 設備管理

新着コラム

-

2026年3月30日

2026年3月30日工場診断で何がわかる?項目・流れ・無料と有料の違いを解説

-

2026年3月27日

2026年3月27日工場のコストダウン施策10選┃削減しやすい費目とは?

-

2026年2月26日

2026年2月26日工場経営の課題は現場に現れる!人手不足・属人化を解消する動線と配置

-

2026年2月26日

2026年2月26日現場の作業効率を上げる5つの方法!製造業での事例も紹介

-

2026年2月26日

2026年2月26日工場の見える化、どこから手をつけるべき?流れ・失敗ポイントを解説

-

2026年1月29日

2026年1月29日工場の寒さ対策をコスト別に紹介!現場に寒い思いをさせないために

-

2025年12月16日

2025年12月16日コンタミ(コンタミネーション)とは?製造現場でのリスクと対策

-

2025年11月28日

2025年11月28日これで通る!改善提案書の書き方をテンプレートと例文で紹介

-

2025年11月28日

2025年11月28日QCとQAの違いは責任・時間軸・業務範囲の3点!それぞれ解説

-

2025年11月28日

2025年11月28日PQCDSMEとは?QCDとの違いや現場へ落とし込む視点